Arabia Saudita ha repetido el error garrafal que cometió en noviembre de 2014 al aumentar la producción de petróleo durante un colapso de los precios del petróleo. En 2014, llevó a una depresión en la industria petrolera. Esta vez, puede ser el punto de inflexión de una depresión económica mundial.

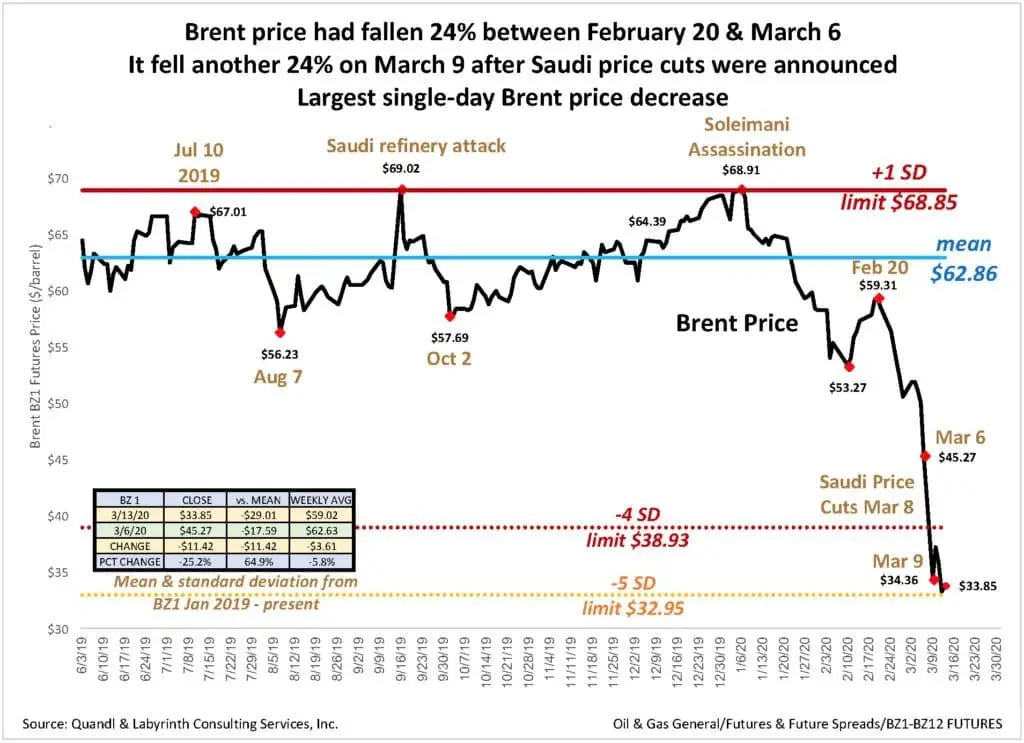

El sábado 7 de marzo, las discusiones entre Arabia Saudita y Rusia terminaron sin acuerdo para reducir la producción. El domingo, Arabia Saudita anunció recortes de precios y su intención de impulsar la producción. La mayor caída en un solo día de los precios del petróleo ocurrió al día siguiente (Figura 1).

(Fuente: Quandl and Labyrinth Consulting Services, Inc.)

Las cosas no se veían bien para los precios del petróleo antes de ese día. Los precios habían llegado a su punto máximo a principios de enero con el asesinato del general iraní Soleimani, el anuncio de un acuerdo comercial entre EE.UU. y China y un recorte de la producción de la OPEP+. Como escribí a finales de diciembre, la subida de precios estaba condenada porque se basaba en el sentimiento y no en los fundamentos del mercado.

Entonces el brote de Coronavirus se hizo público. Escribí a principios de febrero que el Coronavirus aplastaría los precios del petróleo. Y así fue. El recorte de los precios saudíes en marzo agravó y aceleró el colapso de los precios del petróleo y de los mercados en general.

¿Por qué ocurrió?

Mohammed bin Salman (MBS), el Príncipe Heredero de Arabia Saudita dio un ultimátum a Vladimir Putin, el presidente de Rusia, para que recortara la producción de petróleo en sus términos. Putin no aceptó los ultimátums, así que lo ignoró. MBS redujo los precios y anunció un aumento de la producción.

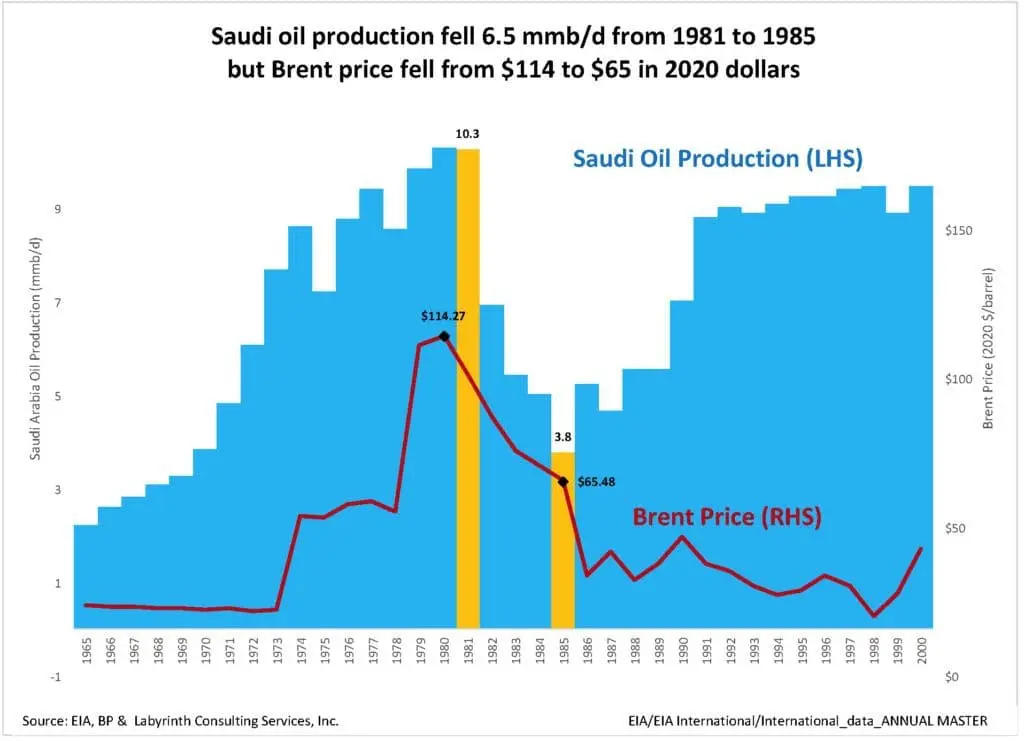

Los eventos de la semana pasada fueron una respuesta axiomática de Arabia Saudita tomada de libros de jugadas anteriores. Entre 1981 y 1985, los saudíes recortaron su producción en 6,8 mmb/d con la esperanza de detener el descenso de los precios del petróleo ante la nueva oferta del Mar del Norte, Siberia y México (Figura 2). El Rey Fahd se cansó de cortar sin mucha ayuda de los aliados de la OPEP y sin el consiguiente alivio de los precios. Despidió al ministro de petróleo Ahmed Yamani, recortó los precios y aumentó la producción.

En 2014, los precios mundiales del petróleo se derrumbaron de nuevo. El ministro de petróleo saudí Ali al Naimi pidió a Rusia que se uniera a la OPEP en el recorte de la producción. Rusia se negó. Arabia Saudita redujo los precios y aumentó la producción. ¿Ves el patrón?

El principio rector de la estrategia petrolera saudí en las últimas tres décadas ha sido no volver a cometer el error que cometió al cortar la producción solo a principios de los 80. Los analistas y periodistas que dicen que hay una guerra de precios o una guerra contra el esquisto deberían estudiar la historia en lugar de inventar memes sin sentido.

El prolongado parón en la actividad económica, particularmente en los Estados Unidos y China, hace que una depresión global sea prácticamente inevitable.

La energía es la economía y la mayor parte de la energía mundial proviene del petróleo. La actual devaluación del petróleo se extenderá a otros productos y monedas. Aunque la devaluación del precio del petróleo era inevitable debido al coronavirus, el reciente recorte de los precios y el aumento de la producción en Arabia Saudita han acelerado y agravado su efecto en la economía mundial. Puede convertirse en un momento Lehman.

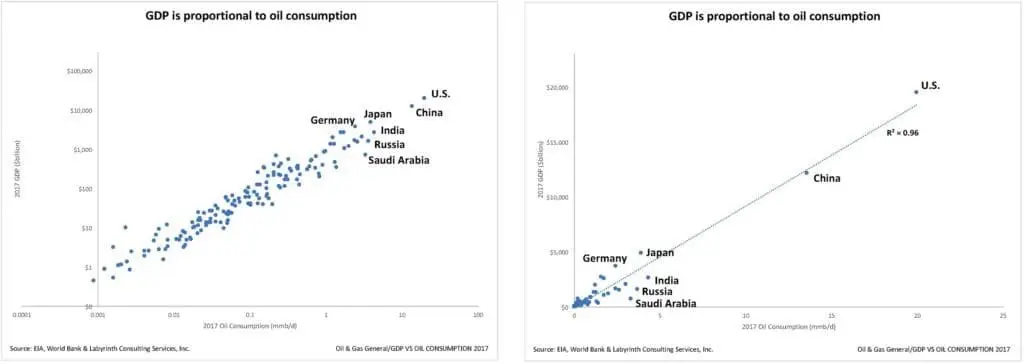

El PIB disminuirá a medida que se consuma menos petróleo. Esto es empírico – el PIB y el consumo de petróleo tienen una correlación R2 de 0,96 (Figura 3). Lo que puede no entenderse bien es cuánto dominan los EE.UU. y China esta relación.

La Figura 3 muestra dos gráficos que utilizan los mismos datos. El gráfico de la izquierda tiene escalas logarítmicas y el de la derecha tiene escalas cartesianas.

Figura 3. El Producto Interno Bruto (PIB) es proporcional al consumo de petróleo.

El consumo de petróleo de China probablemente ha bajado 4 mmb/d para el primer trimestre de 2020. Si vuelve a la normalidad en el segundo trimestre (improbable), eso implica una caída de ~1% en el PIB mundial anual. Las cosas no se normalizarán en China y la contracción de EE.UU. agravará la disminución del consumo mucho más allá del primer trimestre, sin mencionar la disminución del consumo en el resto del mundo. Hay muchas objeciones razonables para usar esta correlación de manera determinista, pero ofrece una perspectiva de alto nivel acerca de hacia dónde probablemente se dirige la economía. Por eso es difícil imaginar un resultado que no sea la depresión.

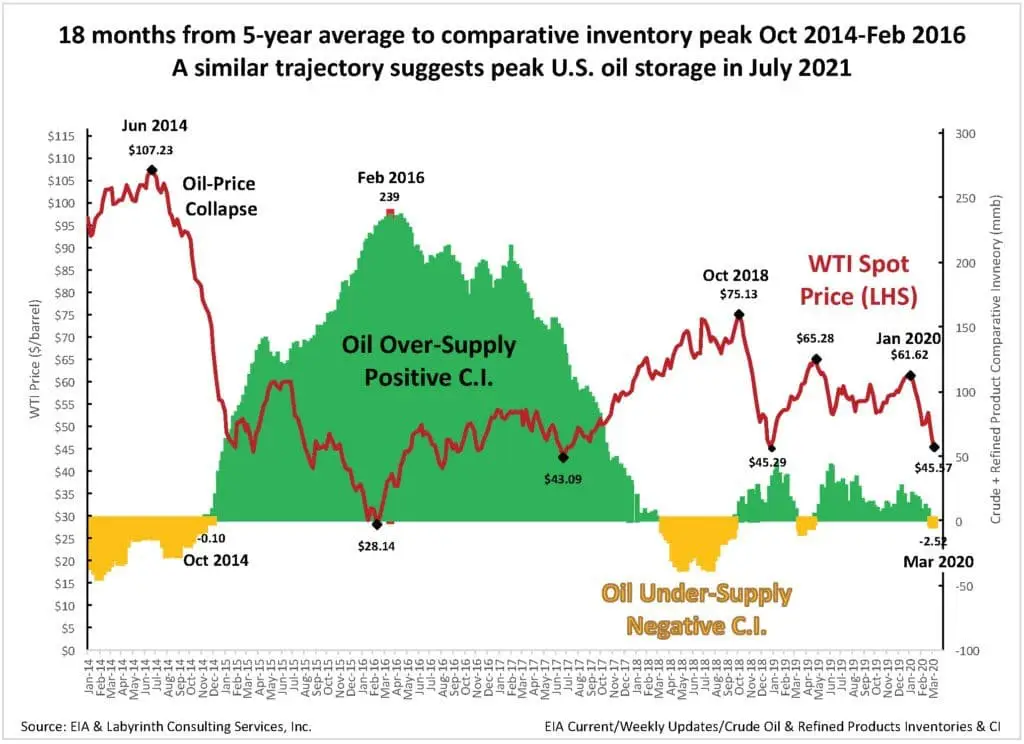

Habrá un desfase entre la caída de los precios y la demanda, y la correspondiente disminución de la producción. Mientras tanto, se acumularán inventarios y algunos esperan que la capacidad de almacenamiento mundial se agote para el verano. ¿Es eso razonable?

La Figura 4 muestra la acumulación de inventario comparativo que acompaña al último colapso del precio del petróleo en 2014. Han pasado 5 meses desde el comienzo de la caída de los precios hasta que C.I. alcanzó el promedio de 5 años. Pasaron otros 18 meses antes de que se alcanzara el almacenamiento máximo y el precio mínimo. A pesar de las expectativas de los analistas, ni la capacidad de almacenamiento de EE.UU. ni la mundial se llenaron.

El inventario comparativo está justo por debajo del promedio de 5 años actualmente. Asumiendo una tasa de llenado rápido similar, los niveles máximos de almacenamiento no se alcanzarían hasta julio de 2021. El precio de liquidación del WTI de hoy de 28,70 dólares es casi tan bajo como el nivel mínimo alcanzado hace 4 años, lo que sugiere que el precio puede tener mucho más tiempo para caer antes de encontrar un fondo.

Parece improbable que el virus sea contenido antes de la segunda mitad del 2020 como mínimo. Por eso espero una depresión económica y unos precios del petróleo de 20 dólares o menos dentro de poco.

Punto de inflexión

Cuando la propagación normal de una enfermedad se transforma en una epidemia, se llama punto de inflexión. Es ese momento en el que un pequeño cambio inclina la balanza de un sistema y provoca un gran cambio.

Estamos allí. No estoy hablando del coronavirus. Hablo del punto de inflexión de nuestra civilización.

Los humanos no han evolucionado emocionalmente desde la época de los cazadores-recolectores en la sabana africana. Creemos que el espacio y los recursos del planeta son nuestros para usarlos como queramos sin importar las implicaciones para la tierra y sus otras especies.

Hemos desarrollado un sistema económico que valora el crecimiento económico por encima de todo. El petróleo, más que cualquier otro factor, ha sobrecargado nuestro crecimiento económico durante el último siglo. Cuando el crecimiento comenzó a disminuir al encarecerse el petróleo, nos endeudamos, lo que nos obligó a tener un excedente de energía en el futuro. El colapso financiero de 2008 fue una señal de que necesitábamos desapalancar nuestra deuda. En su lugar, ideamos formas inteligentes de empapelar el problema de la deuda con más deuda.

Ahora, el coronavirus ha detenido abruptamente la maquinaria de crecimiento. El contagio – el miedo primordial del hombre – se está extendiendo. Los mercados están colapsando y no hay soluciones a la vista. La más social de las especies se enfrenta al aislamiento.

Hemos cruzado un umbral. No se puede cruzar con éxito en el miedo. El virus pasará y este no es el fin de los tiempos. Aun así, las cosas no volverán a ser como antes de que se alcanzara el punto de inflexión. Debemos buscar finalmente el equilibrio entre nosotros y con el planeta, y, con suerte, aprender a vivir con menos.