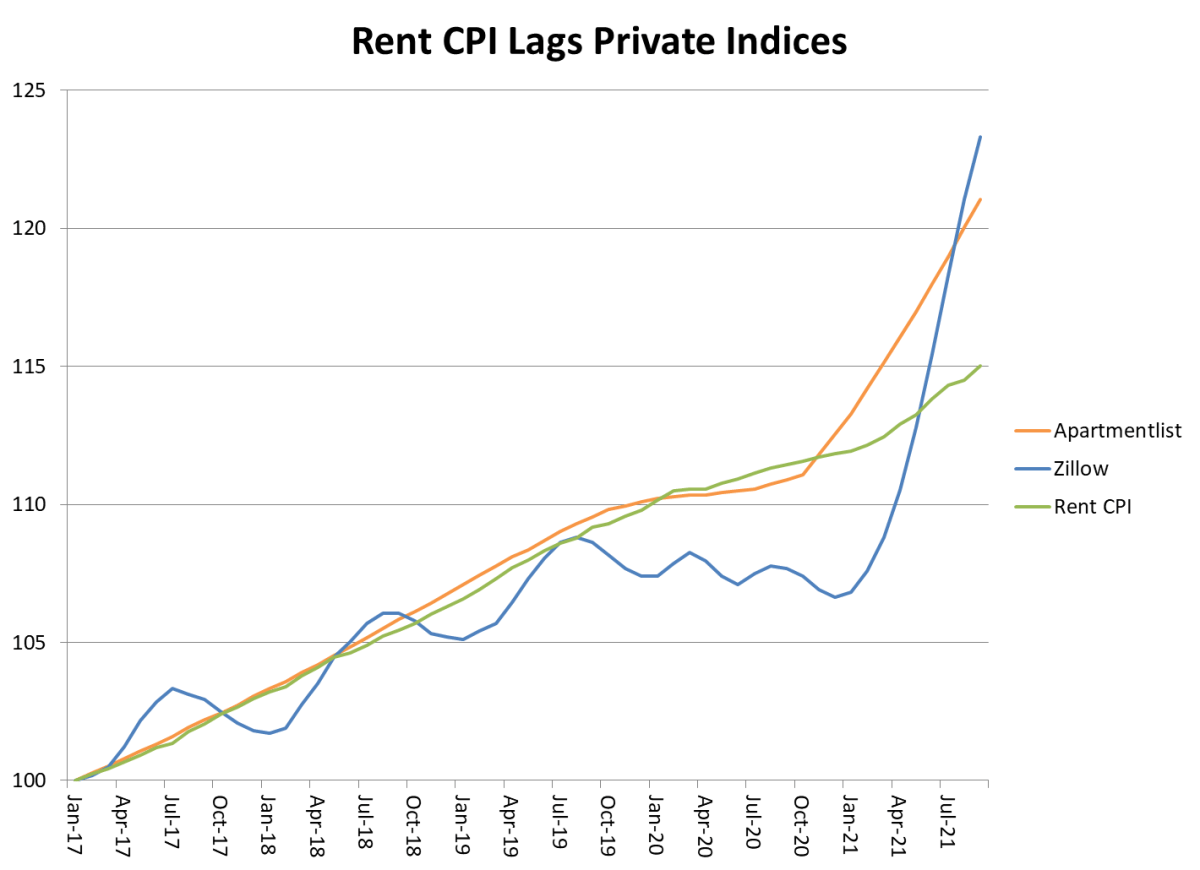

El informe sobre la inflación de los consumidores en EE. UU. correspondiente al mes de octubre fue horrible, ya que mostró una tasa anualizada de variación de los precios del 12 %. Pero es incluso peor de lo que parece. El componente de vivienda del índice va a la zaga de los indicadores privados más fiables de la inflación de los alquileres. Eso significa que lo peor está por llegar.

Tres empresas estadounidenses publican índices nacionales de alquileres —CoreLogic, Zillow y Apartmentlist.com- y sus lecturas de la inflación interanual de los alquileres oscilan entre el 9 % y el 16 %. Sin embargo, la Oficina de Estadísticas Laborales de EE. UU. informa de una subida interanual de los alquileres de solo el 3,4 %. La vivienda representa un tercio del gasto de los hogares, según el Índice de Precios al Consumo.

Antes de la pandemia del COVID-19, los índices privados y la medida gubernamental de la inflación de los alquileres se movían en paralelo, aunque con desfases en este último que reflejaban el hecho de que no todos los contratos de alquiler vencían al mismo tiempo. Teniendo en cuenta los retrasos anteriores, los aumentos de los alquileres ya deberían haber aparecido en el IPC. Así que realmente no puedo explicar la discrepancia.

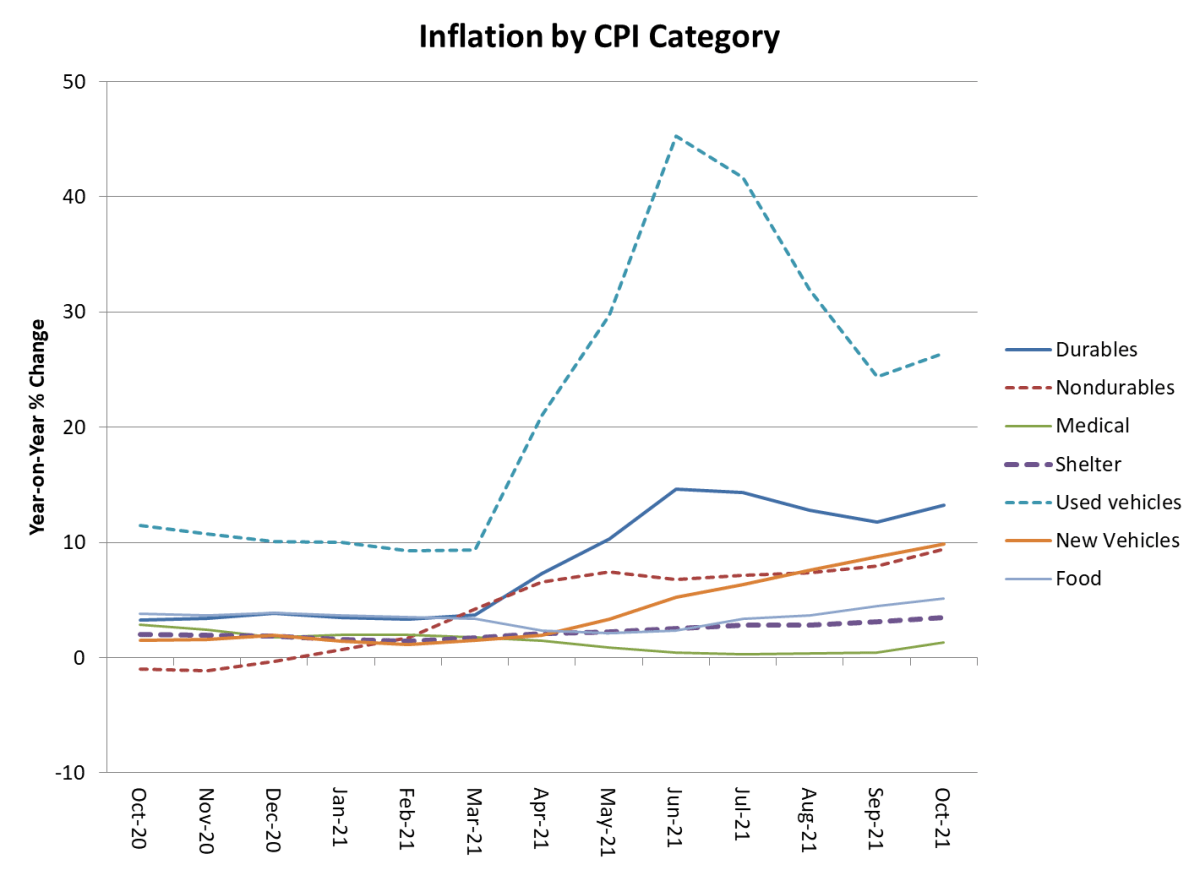

Liderados por los precios de los vehículos usados, los precios de los bienes duraderos subieron un 12 % en los doce meses hasta octubre, según los datos oficiales. Esto puede achacarse a la escasez de chips, que limitó la producción de automóviles y dejó a los consumidores y a los concesionarios en una guerra de ofertas por todo lo que tiene cuatro ruedas. Pero el precio de los bienes no duraderos también se disparó un 10 % en el último año. Se trata de una simple inflación por atracción de la demanda: la combinación de un regalo de 6 billones de dólares a los consumidores de EE. UU. y el aumento de las prestaciones por desempleo que mantuvo a 2 millones de estadounidenses fuera de la fuerza de trabajo dejó demasiado dinero para perseguir muy pocos bienes.

La cifra de inflación anualizada del 12 %, sin duda, se reducirá un poco, pero la inflación de los alquileres garantiza que la línea de aumento de los precios persistirá durante los próximos dos años. Una inflación del 5 % en 10 años reducirá el poder adquisitivo del dinero en un 80 %. Eso es insostenible. O la Reserva Federal sube los tipos y estrangula la demanda, o los consumidores se resisten a las subidas de precios y dejan de comprar. Los ingresos han caído un 2 % en el último año, según la medición oficial del gobierno, y bastante más si se añade la inflación de los refugios. En cualquier caso, la Reserva Federal y el Tesoro estadounidense han preparado el terreno para la próxima recesión.

Los beneficios del tercer trimestre de las empresas estadounidenses sorprendieron al alza debido a los mayores márgenes de beneficio. Esto es bastante notable dado que la productividad laboral (producción por hora-hombre) cayó un 5 % y los costes de los insumos aumentaron mucho más rápido que los precios finales. Evidentemente, un número suficiente de empresas del S&P 500, sobre todo los fabricantes de automóviles, pudieron aprovechar la escasez para subir los precios y los márgenes de beneficio.

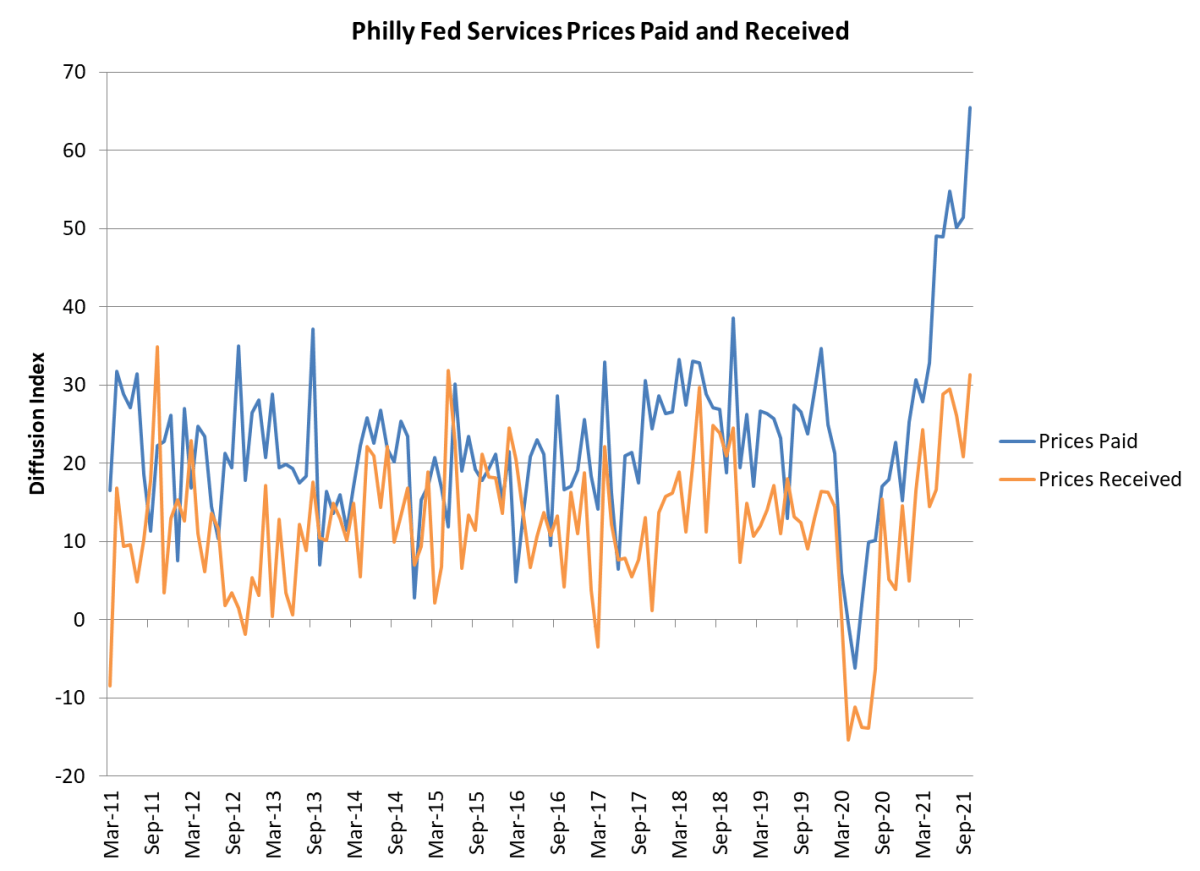

En el sector de los servicios, que representa el 77 % del PIB, los costes de los insumos aumentan mucho más rápido que los precios de la producción, según la encuesta de la Reserva Federal de Filadelfia sobre el sector no manufacturero. Es difícil ver cómo las empresas estadounidenses pueden repetir este truco en el cuarto trimestre.